NON È SOLO BUROCRAZIA, È DIRITTO ALLA CURA. Capire come funziona l’ISEE Sociosanitario è il primo passo per alleggerire il carico economico della disabilità.

Che cos’è l’ISEE Disabili e perché è fondamentale

Spesso confuso con l’ISEE ordinario, l’ISEE Disabili (o Sociosanitario) è uno strumento specifico calcolato per tutelare le persone con disabilità e i loro caregiver. Permette di accedere a prestazioni fondamentali come l’assistenza domiciliare, le RSA o il nuovo Bonus Caregiver, con regole di calcolo più favorevoli rispetto a quelle standard.

Oltre i numeri: uno scudo per la fragilità

Quando si affronta una disabilità in famiglia, le spese si moltiplicano: terapie, ausili, assistenza. L’ISEE ordinario spesso “fotografa” una ricchezza che in realtà non esiste, perché erosa dai costi di cura. L’ISEE Disabili nasce proprio per correggere questa distorsione: riconosce che quel reddito serve per vivere con dignità e introduce meccanismi (come il “Nucleo Ristretto” e le franchigie) per abbassare il valore finale e garantire l’accesso agli aiuti.

Che cos’è e a cosa serve davvero

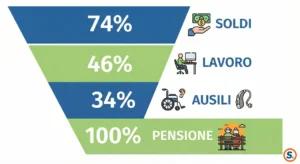

L’ISEE Sociosanitario non è un documento diverso fisicamente, ma un calcolo differenziato all’interno della DSU (Dichiarazione Sostitutiva Unica). Serve obbligatoriamente per richiedere:

Prestazioni di assistenza domiciliare.

Ospitalità in strutture residenziali e semiresidenziali (RSA, Centri Diurni).

Bonus economici legati alla disabilità (es. Assegno di Cura regionale, e futuri bonus previsti dal DDL Caregiver 2026).

Agevolazioni universitarie per studenti con disabilità.

💡 Ti potrebbe interessare:

ISEE: La Guida Definitiva. Chi deve farlo, Scadenze e Documenti (Senza Errori)

Il vantaggio cruciale: il “Nucleo Ristretto”

Questo è il punto che molti ignorano e dove si commettono più errori. Per le persone con disabilità maggiorenni e non coniugate (e senza figli), è possibile scegliere di dichiarare un Nucleo Familiare Ristretto. Significa che l’ISEE si calcola considerando solo i redditi della persona con disabilità (ed eventualmente del coniuge/figli), escludendo i redditi dei genitori o degli altri familiari conviventi.

Esempio Pratico: Quanto cambia davvero?

Immaginiamo Marco, 30 anni, disabile, che vive con i genitori pensionati.

SCENARIO A (ISEE Ordinario – Errore comune): Si sommano i redditi dei genitori (es. 40.000€) + il reddito di Marco (es. 5.000€). 🔴 Risultato: ISEE alto (es. 20.000€). Marco NON accede alle agevolazioni o paga la retta RSA piena.

SCENARIO B (ISEE Sociosanitario con Nucleo Ristretto): Si considera SOLO il reddito di Marco (5.000€). I genitori vengono esclusi dal calcolo. 🟢 Risultato: ISEE bassissimo (es. 2.000€). Marco ACCEDE al Bonus Caregiver, all’assistenza domiciliare gratuita o alla retta RSA agevolata.

Nota: Questa opzione va esplicitamente richiesta al CAF in fase di compilazione.

Come si calcola: Franchigie e Detrazioni

A differenza dell’ISEE ordinario, il calcolo per disabili prevede ulteriori vantaggi:

Maggiori Franchigie: Vengono sottratte dal reddito quote più alte per ogni persona con disabilità media, grave o non autosufficiente.

Detrazione Spese: Vengono sottratte le spese sanitarie e per l’assistenza personale (es. fatture della badante) documentate.

Non autosufficienza: L’indennità di accompagnamento non viene conteggiata come reddito (recependo le sentenze del Consiglio di Stato).

Documenti necessari per il 2026

Per non dover tornare due volte al CAF, preparate questa cartellina:

Certificazione di disabilità: Verbale Legge 104/92, invalidità civile o certificazione di handicap grave (art. 3 comma 3).

Documenti Reddito/Patrimonio: CUD, 730, giacenza media conti correnti (al 31/12 del secondo anno precedente).

Targa veicoli: Di proprietà dei componenti del nucleo.

Spese sostenute: Ricevute per rette RSA, fatture badante, spese mediche detraibili.

Protocollo DSU precedente: Se si tratta di un aggiornamento.

💡 Ti potrebbe interessare:

Legge 104: Guida Definitiva a Permessi, Congedi e Agevolazioni

Errori comuni da evitare

Dimenticare il Nucleo Ristretto: Non chiederlo per un figlio disabile adulto convivente è l’errore che costa più caro.

Non aggiornare la giacenza media: Usare dati bancari vecchi blocca la pratica.

Confondere i verbali: Portare il verbale di invalidità ma non quello della Legge 104 (spesso servono entrambi per definire la gravità).

Tempistiche: Richiederlo a ridosso della scadenza di un bando (es. Home Care Premium). L’INPS impiega fino a 10 giorni lavorativi per il rilascio.

Il Punto di Vista di Sespera.it

Noi consideriamo l’ISEE Disabili non una “tassa sulla povertà”, ma una “bussola per i diritti”. Vediamo troppe famiglie rinunciare a chiedere aiuti perché spaventate dalla complessità burocratica o perché convinte di avere un reddito troppo alto. Spesso non è così. Con il calcolo corretto (specialmente usando il Nucleo Ristretto), molte porte che sembravano chiuse si aprono. Non abbiate timore di far valere le vostre spese di cura: sono soldi che avete già speso, è giusto che lo Stato ne tenga conto.

Cosa fare ora

Controlla la scadenza: Se hai un ISEE fatto nel 2025, è scaduto il 31 dicembre. Va rifatto subito.

Prenota il CAF: I mesi di gennaio e febbraio sono i più affollati.

Verifica il Nucleo: Prima di andare, decidi se ti conviene optare per il nucleo ristretto (se applicabile).

⚠️ Avvertenze Utili

Sespera.it non è un CAF né l’INPS. Le informazioni qui riportate sono una guida editoriale. Per il calcolo effettivo e la compilazione della DSU, è necessario rivolgersi a un intermediario abilitato o utilizzare il servizio “ISEE Precompilato” sul sito INPS con SPID/CIE.